알파벳 주식: 클라우드 비즈니스는 가격이 책정되지 않습니다.

알파벳 주식: 클라우드 비즈니스는 가격이 책정되지 않습니다.

투자 서세

알파벳(나스닥:GOOG)(나스닥:GOOGL) 클라우드 사업은 투자자들이 깨닫는 것보다 빠르게 성장하고 있습니다. 나는 알파벳의 클라우드 사업이 매력적이지만 동시에 많은 감사보다 빠르게 성장하고 있다고 주장합니다.

한편, 알파벳의 주식은 아마도 무료 현금 흐름을 따라 단지 32 배에서 지금 기술에서 가장 저렴한 투자 기회 중 하나입니다. 참고 : 판매가 아니라 깨끗한 무료 현금 흐름.

미래의 수익 원동력으로 파고들기

출처: 저자의 작품

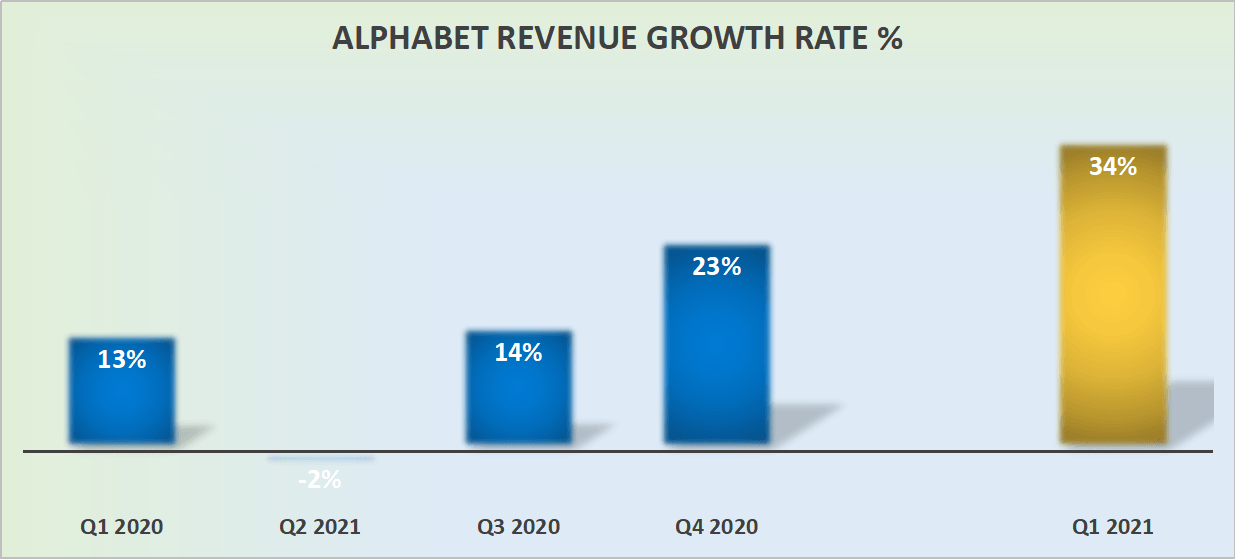

앞서 할 수 있듯이 알파벳의 2021년 1분기 실적은 특히 강세를 보이고 있습니다. COVID가 광고 부문을 완전히 혼란에 빠뜨리면서 2020년 1분기가 부진한 성장을 달성했다고 하더라도, 그 기세가 알파벳으로 돌아왔다는 것을 알 수 있습니다.

이 모든 것을 말했기 때문에 투자자들이 충분한 주의를 기울이고 있다고 생각하지 않는 한 가지 측면은 알파벳의 클라우드 전망입니다. 구글 클라우드의 사업은 현재 알파벳의 유튜브 규모의 약 67%입니다. 또한, 이 사업은 이제 알파벳의 총 사업의 7 %의 가치가 빠르게 성장하고있다.

출처: 투자자 프리젠 테이션

강조하는 요점은 알파벳의 클라우드 전망이 투자자들이 지금 가격보다 훨씬 더 크다는 것입니다. 그리고 마찬가지로 중요한 것은, 알파벳의 클라우드 전망이 디지털 가속을 가져온 COVID 기간 동안 일회성 이익을 가져다 가졌고 그 모멘텀이 이제 줄어들었다는 증거는 없습니다.

반대로 Google 클라우드를 통해 입지를 확장하는 고객수는 고객이 클라우드 네이티브 멀티 클라우드 기술을 필요로 함에 따라 계속 증가하고 있습니다.

그리고 이것은 곧 밖으로 fizzle 않을 것 이다 역풍. 즉, 투자자들은 입증되지 않은 '이야기'주식에 빠지지 않습니다. 고객과 분명하게 공감하는 실질적인 모멘텀이 있습니다.

출처: 투자자 프리젠 테이션

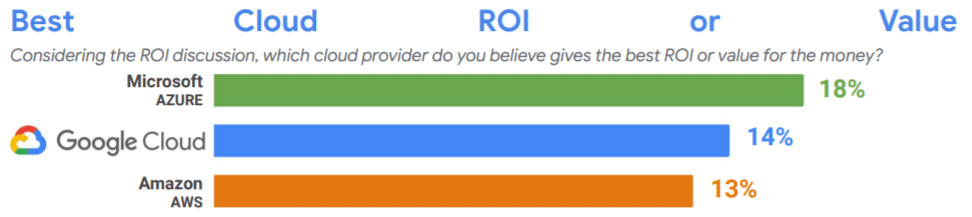

또한 아마존의AWS(AMZN)규모의 일부에 불과했음에도 불구하고 Google Cloud는 기업에 대한 투자 수익률이 매우 높습니다.

출처: 투자자 프리젠 테이션

이 모든 것을 말했기 때문에 투자자들은 Google 클라우드의 모든 모멘텀을 감안할 때 의문을 제기하는 것이 옳을 수 있습니다.

알파벳의 2021년 1분기 실적은 약 10억 달러의 손실을 보고했습니다. 한편, 2021년 1분기 아마존의 AWS는 y/y가 약 32% 증가한 반면 알파벳의 클라우드 부문은 46% y/y로 성장했습니다.

알파벳의 클라우드가 한 분기 동안 AWS를 1,400베이시스 포인트로 능가할 때마다 더 많은 고객을 선상에 선상에 두고 시장 점유율을 확보하는 데 필요한 모든 작업을 수행해야 합니다.

Google 클라우드의 유일한 초점은 기업이 플랫폼에 가입하고 마이그레이션하도록 하는 것입니다. 첫째, 이 고객은 클라우드 플랫폼에서 이탈하는 기업이 거의 없기 때문에 매우 끈적거리기 때문입니다. 둘째, 시간이 지남에 따라 알파벳은 기업에 더 많은 제품을 판매하고 고객과의 계약 가치를 높이기 위해 노력할 수 있습니다.

본질적으로 독자들에게 깊은 인상을 남기는 요점은 많은 투자자들이 독점과 같은 검색 비즈니스와 YouTube를 위해 알파벳에 많은 에너지를 투자하려고 할 때 투자자가 클라우드 비즈니스에 충분한 관심을 기울이지 않는다는 것입니다.

밸류에이션 - 여전히 더 많은 상승 잠재력

아마존은 놀라운 회사입니다. 그리고 많은 투자자들은 시가 총액의 상당 부분이 클라우드 비즈니스에서 파생된다는 데 동의합니다. 따라서 다음과 같은 사실을 염두에 두어야합니다. 이 두 기업은 약 1조 6천억 달러에 거래되고 있습니다.

한편, 아마존의 12개월 동안의 무료 현금 흐름 마진은 같은 기간 알파벳의 무료 현금 흐름에 비해 5%에 달했다.

또한 알파벳의 클라우드 비즈니스는 아마존의 AWS보다 빠르게 성장하고 있으며, 이 성장하는 총 주소 지정 시장을 수용하면서 시장 점유율을 높이고 있습니다. 또한, 한 분기 동안 수십억 달러의 수익을 올렸음에도 불구하고 소수의 법의 혜택을 받지 는 않습니다.

알파벳의 클라우드 사업이 모든 기술 거대 기업들 사이에서 실행 블록에서 가장 느린 것을 인정한다면, 알파벳 클라우드는 여전히 뒤에서 와서 첫 번째 플레이어의 이점이 기술에서 거의 의미가 없다는 것을 보여줍니다.

마지막으로, 현재 기술 분야에서는 32배의 무료 현금 흐름을 따라가고 있는 기업이 아직 많지 않습니다. 32배 의 미래 판매로 평가되는 수익성이 없는 기업이 많지만, 알파벳만큼 자유로운 현금 흐름이 여전히 알파벳만큼 저렴하게 책정되는 반면, 다양한 독점과 같은 사업을 하고 있습니다.

결론

알파벳은 꾸준히 수익을 올릴 수 있으며 곧 20% CAGR 이하로 의미 있게 둔화될 기미를 보이지 않습니다.

알파벳은 검색및 유튜브에 대한 잘 알려져있다, 그러나, 나는 아주 작은 무게가 알파벳의 클라우드 사업을 향해 제공되는 경우를 합니다. 따라서, 이 주식은 싸게 평가되고 누구의 감시 목록에 넣어야하는 32 배 후행 무료 현금 흐름을 지불하는 이유입니다.

독자들은 저자가 강세를 보이고 있는 이유를 질문할 수 있습니다. 작은 주들 속에서 더 나은 기회를 찾을 수 있기 때문입니다.